Angielskie wyjście z klasą, czyli odejście od LIBOR w Wielkiej Brytanii

Wskaźnik LIBOR dla większości największych światowych rynków powoli staje się historią. Najlepszym dowodem zamknięcia tego rozdziału jest transformacja macierzystego, brytyjskiego rynku, gdzie od 2022 roku wygasza się LIBOR zastępując go nowym wskaźnikiem referencyjnym SONIA. Czy zatem da się jednocześnie wyjść po angielsku i zrobić to w dobrym stylu?

Wraz z końcem marca 2023 roku zaprzestano w Wielkiej Brytanii publikacji wskaźników GBP LIBOR GBP 1M oraz 6M, co oznacza, iż w palecie wskaźników LIBOR pozostał już tylko jeden, liczony dla trzymiesięcznego terminu zapadalności – LIBOR GBP syntetyczny. Będąc wskaźnikiem w pełni syntetycznym pełni on i tak już marginalną rolę, tymczasowego rozwiązania, mającego na celu usprawnienie pełnego przejścia na nowy wskaźnik referencyjny SONIA (z ang. sterling overnight index average), który oparty jest o rzeczywiste stopy procentowe w ramach tzw. transakcji overnight. Głównym wyzwaniem skrupulatnie zaplanowanego procesu transformacji od samego początku było efektywne i bezpieczne przejście, jednakże skala operacji bynajmniej nie ułatwiała tego zadania.

Sztuka przeniesienia kilkuset bilionów

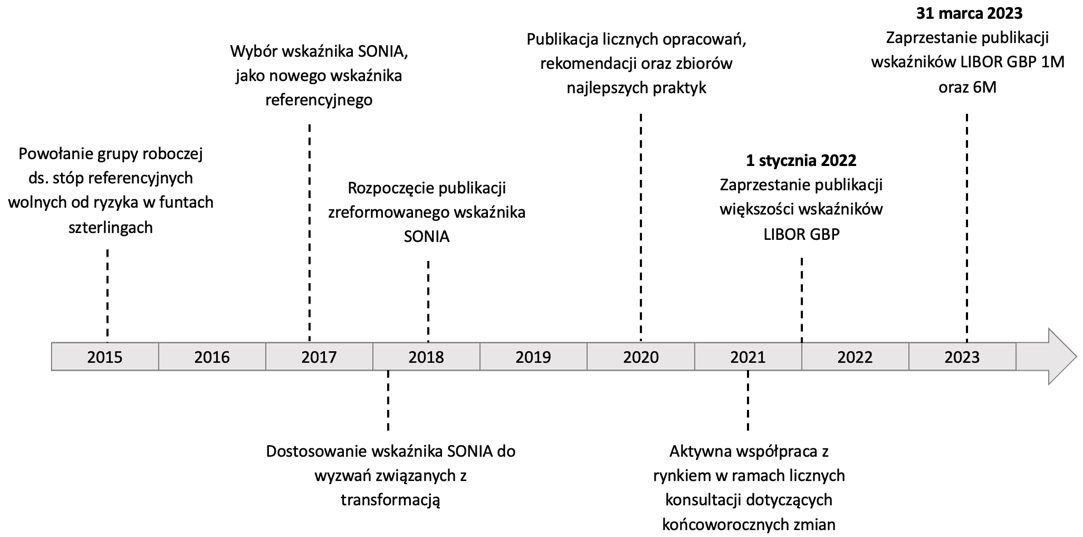

Jeszcze na początku 2021 r. LIBOR stanowił podstawę kontraktów finansowych o łącznej wartości 265 bilionów dolarów na całym świecie. Kiedy w lipcu 2014 roku Rada Stabilności Finansowej biorąc pod uwagę obawy dotyczące wiarygodności i solidności LIBOR zaleciła opracowanie i przyjęcie stóp referencyjnych wolnych od ryzyka jako potencjalnych alternatyw dla LIBOR, na rynku zaczęto rozumieć, iż dni LIBOR są już policzone. W odpowiedzi na te zalecenia Bank Anglii już w 2015 r. powołał grupę roboczą ds. stóp referencyjnych wolnych od ryzyka w funtach szterlingach (zwaną Sterling Working Group), zarządzaną przez rynek, w celu opracowania rekomendacji dotyczących alternatywnych stóp dla LIBOR. Po dwóch latach pracy i szerokich konsultacji ogłoszono, iż to wskaźnik SONIA jest preferowaną stopą referencyjną dla instrumentów pochodnych w funtach szterlingach. Niejako w odpowiedzi na tą decyzję Bank Anglii wydał oświadczenie, iż LIBOR nie może być dłużej traktowany jako wiarygodny wskaźnik nakładając jednocześnie obowiązek jego zastąpienia do końca 2021 r. W efekcie przed licznymi grupami interesariuszy stanęło ogromne wyzwanie – opracować w stosunkowo krótkim czasie ambitny, ale realny harmonogram przejścia dla całego rynku.

Oś czasu procesu transformacji wskaźnika LIBOR GBP na SONIA

Źródło: Bank of England

W miarę postępu prac nad realizacją wyznaczonych przez grupę roboczą terminów, stało się jasne, iż przyjęte cele będą możliwe do osiągnięcia jedynie przy pomocy znormalizowanej dokumentacji branżowej, która uwzględniałaby wyzwania operacyjne związane z przejściem na stopę zorientowaną wstecz. W Wielkiej Brytanii proces ten był napędzany przez Loan Market Association, która opracowała szereg tzw. Exposure Drafts dokumentacji kredytowej, czyli dokumentów publikowanych w celu zgromadzenia publicznych komentarzy i uwag, na podstawie których formowane są ostateczne zalecenia. Podobnie jak zmiana wskaźnika LIBOR w USA, również i w Wielkiej Brytanii procesowi transformacji towarzyszyła otwarta i transparentna komunikacja z rynkiem. Powołana grupa doradcza regularnie raportowała o postępach swoich aktywności za pomocą publikacji m.in. protokołów ze spotkań, procedur awaryjnych, regularnych danych rynkowych czy comiesięcznych newsletterów. Dodatkowo priorytetem stała się szeroka edukacja rynku wspierana przez Bank Centralny Anglii – w ramach działań informacyjnych banku stworzono dedykowaną podstronę SONIA, na której zawarte są informacje o wydarzeniach, publikacjach i newsach w formie osi czasu, a także szczegółowo przedstawiona jest definicja wskaźnika, metodologia wyznaczania, proces zbierania danych, a także dane do kontaktu, w celu zadawania pytań i składania skarg.

Na stronie Banku Anglii w dedykowanej zakładce SONIA można znaleźć wszystkie szczegółowe informacje na temat wskaźnika m.in. definicje, źródła danych, czy nawet wzór potrzebny do obliczenia wskaźnika

Czynniki sukcesu

Odejście od LIBOR było jedną z największych zmian na rynkach finansowych od dziesięcioleci, a doświadczenie brytyjskie pozwala wyróżnić pewne kluczowe czynniki sukcesu, bez których tak płynna zmiana nie byłaby możliwa.

Po pierwsze edukacja i analityka. Ogromna transformacja wymaga dużego nakładu pracy w zakresie edukacji rynku, dlatego też stworzona grupa robocza aktywnie zaangażowała się w działania mające na celu zwiększenie zrozumienia zmiany oraz otwarte przedstawienie wszystkich kolejnych kroków, zachęcając tym samym do proaktywnego odejścia od LIBOR. Publikowane dokumenty i rekomendacje były niezbędnym tego elementem, aby pomóc kredytodawcom znaleźć wspólną płaszczyznę porozumienia.

Po drugie podejście strategiczne i priorytetyzacja zadań. Aby zapewnić realizację kamieni milowych konieczne było podjęcie szeregu działań przejściowych w odniesieniu do dotychczasowych instrumentów kredytowych opartych na LIBOR GBP. W przypadku mniej wyrafinowanych umów wielu kredytodawców zdecydowało się opracować tzw. umowy o charakterze nadrzędnym. W ich ramach warunki dotyczące obliczania odsetek i wszystkie związane z nimi postanowienia były określone w porozumieniu nadrzędnym, w związku z czym wszelkie zapisy umowy kredytowej, które były sprzeczne lub niespójne z warunkami nadrzędnymi, uznawano za zmienione i przekształcone zgodnie z nowo przyjętymi zasadami.

Trzeci filar transformacji stanowiła technologia. Do działania w świecie post-LIBOR musiały zostać przygotowane także liczne systemy technologiczne. Obejmowało to m.in. nowe systemy obliczeniowe do pobierania dziennej stopy SONIA oraz dostarczania skumulowanej jej wartości. Podgrupa ds. infrastruktury rynkowej w ramach grupy roboczej ds. funta szterlinga sporządziła listę kwestii związanych z infrastrukturą i gotowością operacyjną oraz nawiązała współpracę z firmami technologicznymi i infrastrukturalnymi w ramach paneli i okrągłych stołów w celu znalezienia rozwiązań najważniejszych kwestii. Do analizy dotychczasowych umów wykorzystano również narzędzia oparte na technologii AI, które wyszukiwały fragmentów odnoszących się do wskaźnika LIBOR oraz przygotowywały listę dokumentów powiązanych, ułatwiając tym samym identyfikację obszarów, w których konieczne jest wprowadzenie zmian.

Wreszcie przejrzysta i transparentna komunikacja! Dla większości klientów reforma stóp referencyjnych stanowiła zupełnie nowy i obcy temat, dlatego koniecznym było szczegółowe wytłumaczenie w jaki sposób plany ich kredytodawców wpłyną na nich w trakcie i po zmianie. Zapewnienie wsparcia dla klientów z sektora MŚP stanowiło dla kredytodawców także element zabezpieczenia przed ewentualnymi oskarżeniami o nadużycia w sprzedaży, złe porady czy nieprawidłowe zarządzanie konfliktem interesów. Zarówno grupa robocza, jak i inne zaangażowane w transformacje organizacje regularne dostarczały wskazówek, jak radzić sobie z ryzykiem transformacji, skupiając się niemal wyłącznie na przejrzystej komunikacji kierowanej do różnych grup interesariuszy.

Koniec pewnej epoki

Wraz z nadejściem 2022 roku oficjalnie zaprzestano publikacji wskaźników LIBOR GBP pozostawiając jedynie niektóre z nich w formie syntetycznej. Według szacunków Banku Anglii już w lutym tego samego roku we wszystkich rodzajach aktywów pozostawało łącznie mniej niż 2% początkowej wartości instrumentów odnoszących się do LIBOR GBP, a 100 mld funtów kredytów opartych było już na nowym wskaźniku SONIA. Przejście na nowy wskaźnik można w dużej mierze uznać za zakończone – jak na razie przeprowadzone z co najmniej brytyjską klasą.

Źródła:

- Bank of England, Transition from LIBOR to risk-free rates

- SONIA key features and policies

- Ashurst, SONIA Transitioning to a New Era, kwiecień 2022

- Stevens & Bolton, Better the devil you know? The transition from LIBOR to SONIA, maj 2020

Autor: Maksymilian Stefański