Transformacja jak w szwajcarskim zegarku

Pomimo, iż w Polsce połączenie tematu franków szwajcarskich i kredytów hipotecznych przywołuje, co najmniej, ambiwalentne konotacje, to w świecie globalnych finansów znacznie częściej elementy te związane są z ogromną transformacją ostatnich lat. Zastąpienie wskaźnika LIBOR CHF wskaźnikiem SARON stanowiło bowiem olbrzymie wyzwanie systemowe, które wykonano z iście szwajcarską precyzją.

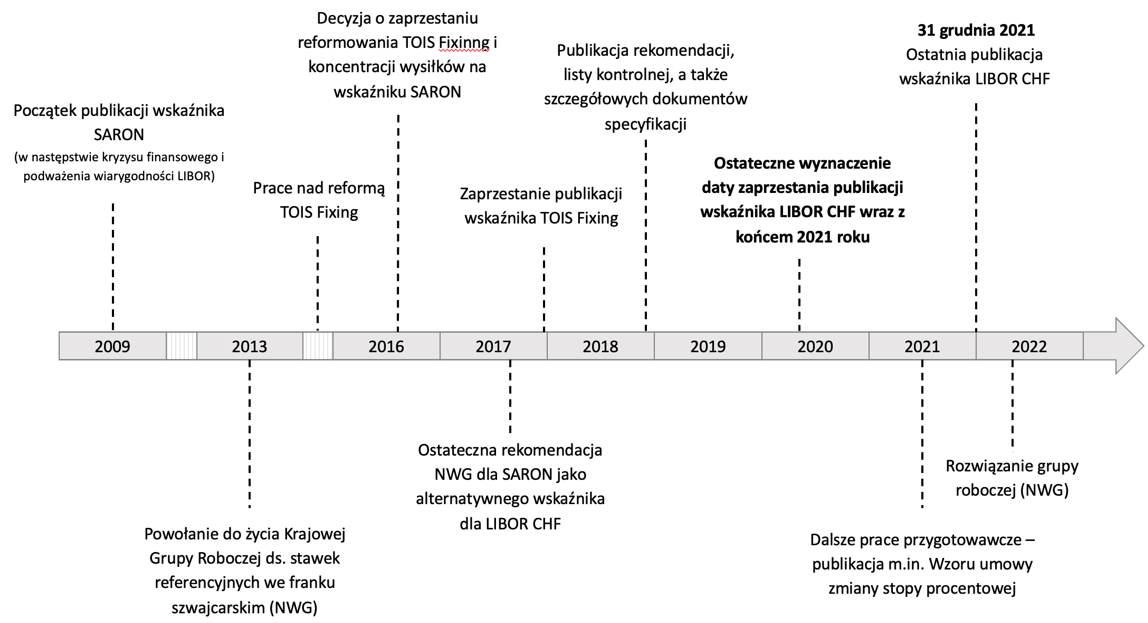

Globalny kryzys finansowy, który w 2008 roku unaocznił istotne wady wskaźnika LIBOR, jest dziś uznawany za początek proces szukania alternatywnych rozwiązań systemowych. Decyzja międzynarodowych rynków finansowych o stopniowym zastępowaniu wskaźników LIBOR nowymi wskaźnikami referencyjnymi określanymi mianem „wolnych od ryzyka” (tzw. risk free rates), nie ominęła również Szwajcarii. Podobnie jak w innych krajach pracą nad reformą zajęła się nowo utworzona Narodowa Grupa Robocza ds. stawek referencyjnych we franku szwajcarskim (NWG), która była kluczowym forum wspierającym przejście z LIBOR CHF na SARON (z ang. Swiss Average Rate Overnight). I choć dziś, po udanym przeprowadzeniu transformacji minął już ponad rok, odkąd grupa oficjalnie zakończyła swoją działalność, to droga do tej zmiany nie była od początku taka przejrzysta.

Ślepa uliczka i szybka korekta kursu

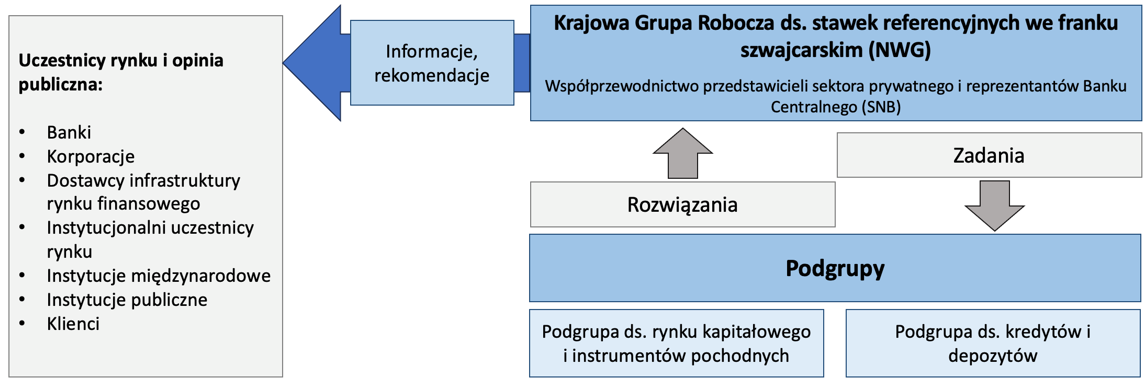

Szwajcarska grupa robocza ds. stawek referencyjnych (NWG) składająca się z przedstawicieli sektora prywatnego oraz przedstawicieli Banku Centralnego Szwajcarii (SNB), została powołana już w 2013 roku. Spotkania grupy roboczej od początku prowadzone były w transparentny sposób, otwarty zarówno dla wszystkich uczestników rynku finansowego, jak i innych zainteresowanych stron. Bank centralny pełnił rolę swoistego mediatora, dodatkowo wspierając krajowe i międzynarodowe wysiłki na rzecz reformy wskaźników referencyjnych stóp procentowych. Ze względu na brak uprawnień legislacyjnych prace grupy koncentrowały się na publikowaniu rekomendacji opartych o rynkowy konsensus, ale zalecenia te nie były w żaden sposób prawnie wiążące.

Pierwotne cele grupy koncentrowały się wokół reformy wskaźnika referencyjnego TOIS fixing (z ang. Tomorrow-next Index Swap), w którym, ze względu na zbliżoną konstrukcję do LIBOR CHF, wypatrywano potencjalnego kandydata do jego zastąpienia. TOIS Fixing był wyznaczaną panelowo stawką referencyjną opartą na niezabezpieczonym rynku „jutrzejszym/najbliższym”, co miało znacząco ułatwiać proces transformacji. W 2013 r. liczba banków uczestniczących w panelu znacząco spadła, co istotnie zachwiało wiarygodnością stopy. Intensywne prace NWG nad reformą TOIS ustabilizowały rynkową sytuację, jednakże liczba banków uczestniczących w panelu wciąż pozostawała na niepożądanie niskim poziomie, aby móc myśleć o szerszym zastosowaniu wskaźnika. Do 2016 r. podjęto jeszcze wiele działań mających na celu zwiększenie zdolności TOIS do pomiaru rynku właściwego, z czasem stało się jednak oczywiste, że wysiłki te nie są wystarczające do osiągnięcia oczekiwanego stanu w dłuższej perspektywie. Mimo, iż podjęcie decyzji zajęło grupie trzy lata to w styczniu 2016 r. NWG ostatecznie zdecydowała, iż TOIS fixing nie stanowi preferowanej stopy alternatywnej dla LIBOR CHF, co oznaczało, iż wysiłki grupy skoncentrowane zostaną wyłącznie na wskaźniku SARON.

Oś czasu transformacji wskaźnika LIBOR CHF na stopę SARON

Źródło: Milestones in the transition to SARON, Swiss National Bank

Jedyny słuszny wybór

SARON, odzwierciedlający warunki transakcji overnight na rynku pieniężnym, stworzony został już w 2009 roku w następstwie kryzysu finansowego. Od początku stanowił on logicznego następcę wskaźnika LIBOR, jednakże ze względu na konieczność przyjęcia innej perspektywy czasu (indeks patrzący wstecz versus indeks deklaratywny, wybiegający w przód) jego wdrożenie stanowiło znacznie większe wyzwanie. Po licznych konsultacjach i analizach pod koniec 2017 roku szwajcarska grupa robocza ds. stawek referencyjnych ostatecznie zarekomendowała SARON jako alternatywę dla LIBOR CHF powołując dwie podgrupy robocze: pierwszą zorientowaną na rynku kredytów i depozytów oraz drugą na rynkach instrumentów pochodnych i kapitałowych.

Struktura organizacyjna Krajowej Grupy Roboczej ds. stawek referencyjnych we franku szwajcarskim (NWG)

Źródło: LIBOR transition in Switzerland: Starter pack, Swiss National Bank, luty 2019

Kolejne lata przygotowań do transformacji upłynęły na szerokiej i otwartej dyskusji z rynkiem, której efektem było wypracowanie licznych wspólnych rozwiązań, rekomendacji, a także wyznaczenie kolejnych kamieni milowych. NWG jako grupa odpowiedzialna za komunikacje nie tylko z rynkiem, ale także indywidualnymi klientami publikowała informacje o różnym poziomie szczegółowości na temat nadchodzącej zmiany w tym m.in. pakiety zaleceń, listy kontrolne, ale także tzw. komunikacyjny pakiet startowy, pomagający wszystkim uczestnikom rynku operacyjnie przygotować się do przejścia na nowy wskaźnik SARON. Choć prace szwajcarskich ekspertów znacząco wyprzedzały postępy innych krajów, NWG wciąż kładła nacisk na szeroką międzynarodową współpracę, czerpiąc i dzieląc się swoim doświadczeniem z grupami w USA, Wielkiej Brytanii czy Japonii.

W oparciu o opracowane przez NWG rekomendacje szwajcarski nadzór (FINMA) razem z Bankiem Centralnym wyznaczyły ostateczną datę odejścia od wskaźnika LIBOR CHF na koniec 2021 roku. Jak wskazywały wyniki zrealizowanej wówczas wśród szwajcarskich banków ankiety samooceny wolumen LIBOR CHF klasyfikowany jako trudny do transformacji stanowił wyłącznie niewielki ułamek całego portfela, nie stanowiąc problemu o charakterze systemowym . W kolejnych miesiącach opublikowany został także wzór umowy zmiany stopy procentowej, którego celem było posiadanie ustandaryzowanej umowy zmiany dla umów kredytu jednowalutowego CHF w języku angielskim, podlegającej prawu szwajcarskiemu. Przed bezpośrednim przejściem na nowy wskaźnik ze stronny NWG, Banku centralnego i nadzoru finansowego płynął jeden wspólny przekaz – uczestnicy rynku muszą podjąć wszelkie niezbędne kroki w celu zapewnienia zastąpienia LIBOR CHF do końca 2021 roku, a stworzone klauzule awaryjne stanowią jedynie „pas bezpieczeństwa”. Finalnie 31 grudnia 2021 roku miało miejsce ostatnie notowanie LIBOR CHF, a kolejny rok rozpoczęto wyłącznie z nowym wskaźnikiem SARON.

Wzorowa zmiana w niesprzyjających czasach

Przejście z LIBOR CHF, który był używany od końca lat 70-tych, na SARON było ogromnym wyzwaniem dla organów regulacyjnych, z którym jednak poradzono sobie z iście szwajcarską precyzją. Nowy wskaźnik jest wolny od wielu dotychczasowych ryzyk , obliczany przez szwajcarską giełdę SIX jako niezależny organ, który zapobiega zmowom. Już na początku 2022 roku, Andrea Maechler, członkini zarządu szwajcarskiego Banku Centralnego, która była jedną z osób odpowiedzialnych za transformację wskazywała, iż dostępne wskaźniki sugerują, że rynki franka szwajcarskiego bardzo dobrze poradziły sobie z transformacją. Z drugiej jednak strony mimo, iż zmiana została zrealizowana we wzorowy sposób, produkty oparte o SARON od początku swojego funkcjonowania cieszyły się małą popularnością, szczególnie w obszarze kredytów hipotecznych, co jest pośrednim efektem inflacji i wysokich stóp procentowych. Wraz ze wzrostem tych drugich nabywcy domów zaczęli przechodzić na dłuższe terminy zapadalności, aby zabezpieczyć się przed ryzykiem kolejnych wzrostów, co wpłynęło na niski popyt produktów o zmiennym oprocentowaniu. Jak wskazywał tuż po transformacji szwajcarski nadzór, teraz to uczestnicy rynku finansowego odpowiedzialni są za zwiększenie atrakcyjności nowych stawek referencyjnych. Możliwe jednak, że na to przyjdzie nam poczekać do zmiany koniunktury.

Źródła:

- Milestones in the transition to SARON, Swiss National Bank

- Summary of TOIS reform efforts until 2016, National Working Group, październik 2016

- LIBOR transition in Switzerland: Starter pack, Swiss National Bank, luty 2019

- LIBOR and SARON: What Is the Difference?, SIX, styczeń 2022

- Libor Transition Makes a Lot Of People Nervous, Finwest first, czerwiec 2021

- Libor Replacement a Slow Seller from the Start, Finwest first, kwiecień 2022