- Analizy i opracowania

- Sektor Bankowy

Trzeba budować zdolność sektora bankowego do finansowania inwestycji

Penalizująca konstrukcja podatku bankowego nadal silnie wspiera budowanie aktywów banków przez instrumenty dłużne – głównie obligacje Skarbu Państwa. Wysoki poziom obciążeń podatkowych i parapodatkowych zwiększanych dodatkowo o przyszłe koszty związane z ryzykiem prawnym działalności kredytowej banków, w warunkach przewidywanego spadku stóp procentowych tworzy również istotne zagrożenie dla stabilności przyszłych wyników finansowych banków, a przez to dla tworzenia dodatkowego potencjału do zwiększania akcji kredytowej – przypomina dr. Tomasz Pawlonka, odnosząc się do wyników, wygenerowanych przez polski sektor bankowy w roku 2024.

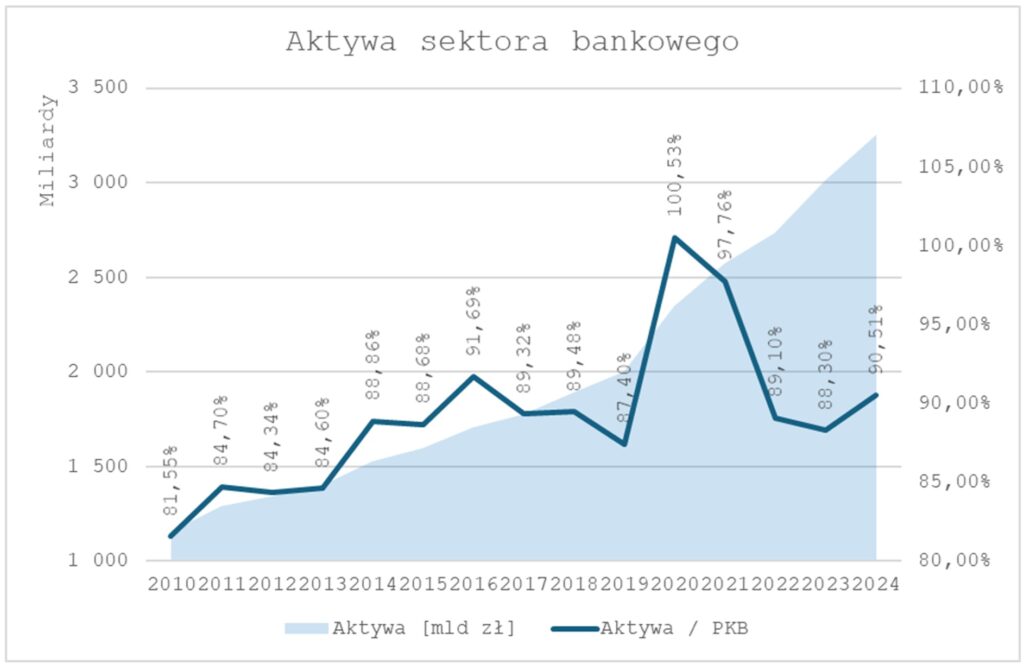

Aktywa sektora bankowego w 2024 r. zwiększył się o blisko 243 mld zł, co oznacza, że wzrastały w tempie szybszym niż w analogicznym okresie 2023 r. (o 3,6%). Szybszy wzrost aktywów odbywał się w warunkach niższej niż w 2023 r. inflacji (11,4% versus 3,7% przewidywanego średniorocznego poziomu inflacji w 2024). W konsekwencji sektor bankowy zwiększył swoje rozmiary również w ujęciu realnym do poziomu 90,5% PKB (+2,2 p.p.). Nie bez znaczenia jest również sam wzrost realnego PKB, który początkowo prognozowany był na 3,5% w 2024 r., zaś w trakcie roku projekcje te konsekwentnie przeszacowywane były w dół – aż do poziomu 2,7%. Niższe niż początkowo przewidywane tempo wzrostu PKB oznacza zatem wzrost relacji aktywów sektora bankowego do PKB o około 0,6 p.p.

Pomimo niewielkiego, choć zauważalnego nawet na wykresie wzrostu realnych rozmiarów polskiego sektora bankowego, dystans, który dzieli polskie banki w stosunku choćby do sektora niemieckiego, pozostaje ogromny. Aby zasypać tę przepaść, potrzebowalibyśmy około 45 lat, i to przy założeniu, że polski sektor bankowy rozwijałby się konsekwentnie szybciej niż polska gospodarka (w 2024 r. dynamika aktywów sektora wyniosła 8,1%, zaś dynamika nominalnego PKB 6,5%), zaś niemiecki sektor bankowy w ujęciu realnym już by nie wzrastał. Scenariusz ten pozostaje w sferze pobożnych życzeń, lecz kiedy o takich marzeniach mówić, jeśli nie na przełomie roku?

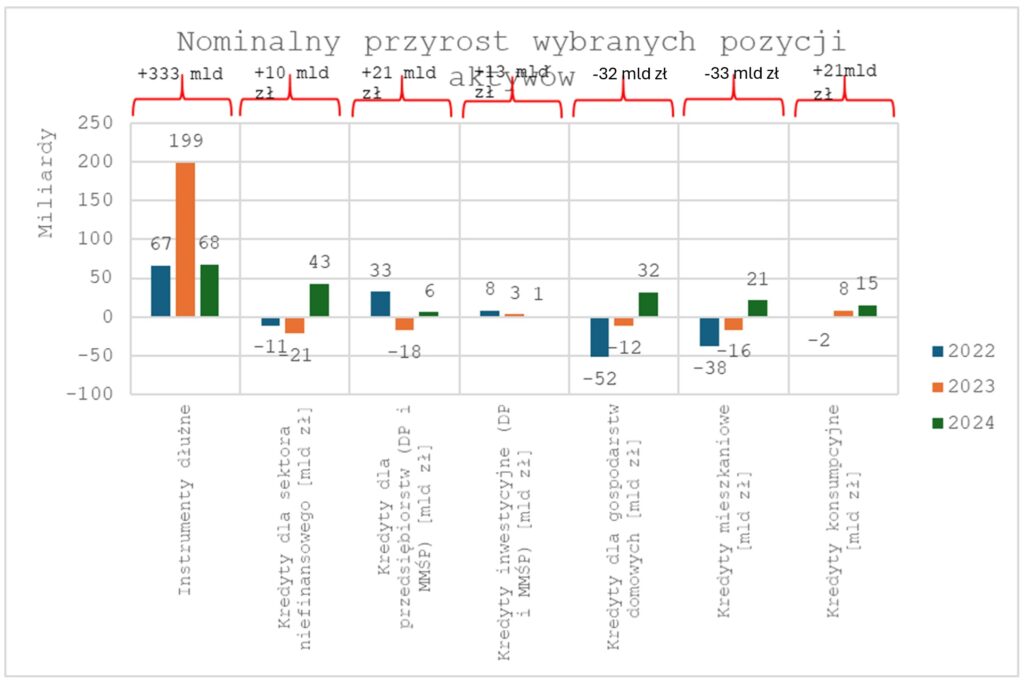

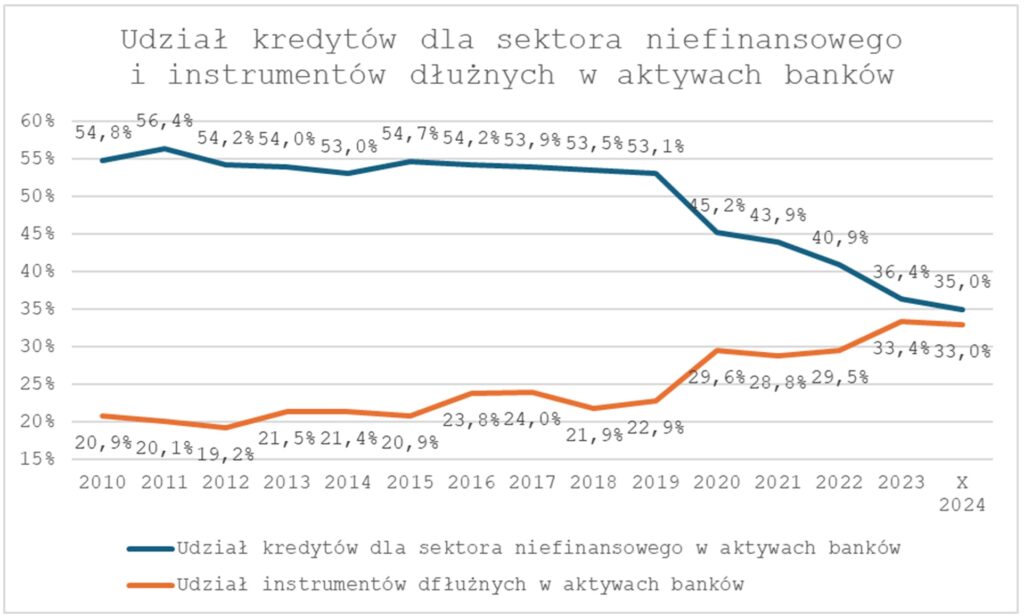

Skoro mowa o wzroście wartości aktywów sektora bankowego, warto wniknąć nieco głębiej, analizując strukturę wzrostu wartości tych aktywów. W latach 2022-2024 zwiększały się one głównie przez wzrost instrumentów dłużnych w aktywach banków. W okresie tym zwiększyły się one o ponad 333 mld zł. W tym samym czasie kredyty dla sektora niefinansowego zwiększyły się jedynie o 10 mld zł. Zaznaczyć jednak trzeba, że ta niekorzystna proporcja zdecydowanie osłabła, mimo że utrzymała się również w 2024 r.

Po dwóch latach spadku nominalnych wartości portfela kredytów dla sektora niefinansowego, po dziesięciu miesiącach 2024 r. jego wartość zwiększyła się o 43 mld zł wobec wzrostu wartości instrumentów dłużnych w aktywach banków na poziomie 68 mld zł. Spadki wartości portfela kredytów dla sektora niefinansowego w latach 2022-2023 wspierane były przez tzw. wakacje kredytowe. W tym czasie znacząco wzrósł poziom nadpłat i wcześniejszych spłat kredytów – ponad poziom podaży nowych kredytów. Pomimo że wakacje kredytowe przedłużone zostały również na 2024 r. ich negatywny wpływ na portfel kredytów dla sektora niefinansowego został mocno ograniczony, z uwagi na zastosowane kryteria dostępowe uprawniające do skorzystania z tego rozwiązania,.

Źle wygląda również kwestia kredytów dla przedsiębiorstw. W 2024 r. portfele te zwiększyły się o 6,4 mld zł, ale portfel kredytów inwestycyjnych przyrósł jedynie o 1,2 mld zł. Z kolei wzrost portfeli kredytów mieszkaniowych, wspierany w 2024 r. przez Program Bezpieczny Kredyt 2% (ok. 13,5 mld zł) pozwolił na zwiększenie ich rozmiarów o 21 mld zł, jednak nie zniwelował spadków z lat 2022-2023. Finalnie po trzech latach portfel kredytów mieszkaniowych jest o 33,5 mld zł mniejszy. Portfel kredytów dla gospodarstw domowych wspierany był głównie przez kredyty konsumpcyjne, których wartość przyrosła zarówno w 2023, jak i 2024 r. (łącznie w latach 2022-2024 o 20,8 mld zł).

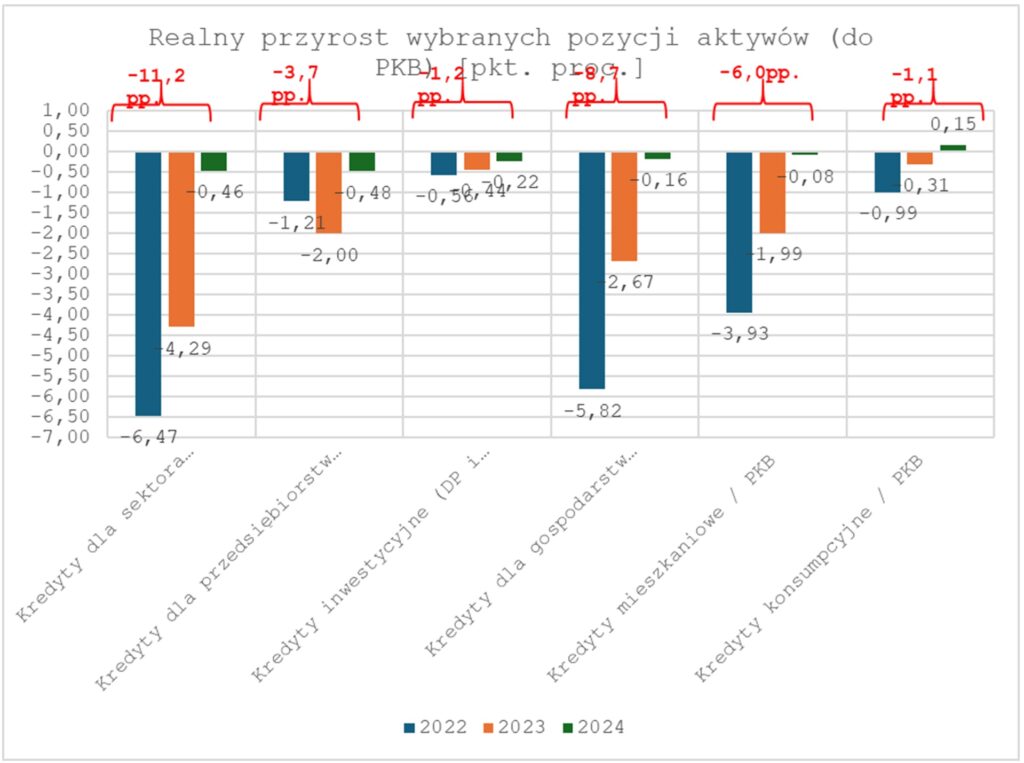

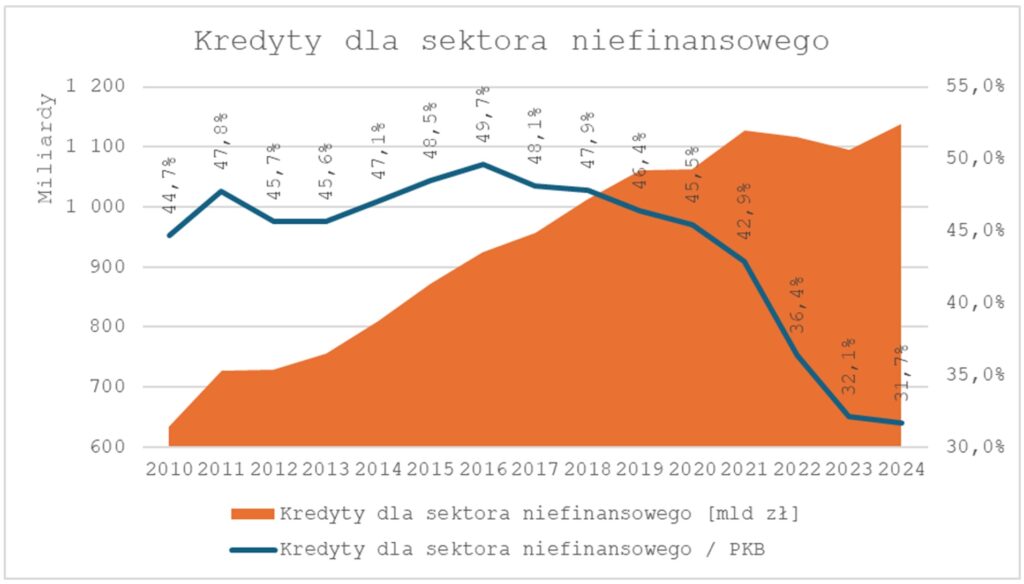

Analiza nominalnych zmian w wartości portfeli kredytowych obarczona jest jednak istotnym ograniczeniem – nie uwzględnia realiów, w których funkcjonuje gospodarka, nie uwzględnia również jej rozmiarów, a w konsekwencji skali potrzeb. Urealnienie, a zatem odniesienie do nominalnej wielkości PKB, przyrostu wybranych portfeli kredytowych wskazuje na zdecydowane spadki we wszystkich grupach portfeli kredytowych. W latach 2022-2024 portfel kredytów dla sektora niefinansowego w relacji do PKB zmniejszył się aż o 11,2 p.p. Spadki widoczne są we wszystkich kategoriach kredytów, przy czym zauważyć należy, że spadki w 2024 r. (a w przypadku kredytów konsumpcyjnych nawet delikatny wzrost) są zdecydowanie niższe niż we wcześniejszych latach. Reasumując tę część rozważań i pozostając w nurcie dyskusji o tym, jaki był 2024 r. dla polskiej bankowości, w roku 2024 nie udało się powstrzymać realnych spadków wartości portfeli kredytowych, choć pocieszeniem w tej sytuacji może być fakt, że realnie kurczyły się one wolniej niż we wcześniejszych latach. Z kolei w ujęciu nominalnym odnotowano wzrosty wartości portfeli kredytowych, choć były one zdecydowanie na niższym poziomie, niż wymagają tego potrzeby polskiej gospodarki. Nadal przyrastają głównie środki zainwestowane w instrumenty dłużne, co wspierane jest m.in. konstrukcją podatku bankowego penalizującego działalność kredytową i wspierającą inwestycje w instrumenty dłużne – w szczególności obligacje Skarbu Państwa.

W konsekwencji utrzymujących się niekorzystnych zmian w zakresie portfeli kredytowych, w 2024 r. kontynuowany był (co prawda wolniejszy niż we wcześniejszych latach) spadek realnej wartości portfela kredytów dla sektora niefinansowego. O ile w roku 2016 portfel kredytów dla sektora niefinansowego odpowiadał 49,7% PKB, o tyle na koniec października 2024 r. zmniejszył się do poziomu historycznego minimum 31,7%. Zbieżność załamania realnych wartości portfeli kredytowych z rokiem wprowadzeniem podatku bankowego (2016) nie jest przypadkowa.

W konsekwencji wprowadzenia podatku bankowego, działającego destymulująco na działalność kredytową, w aktywach banków znacząco zaczęły przyrastać instrumenty dłużne. Ich szczególnie silny wzrost odnotowano w 2020 r. – a zatem w momencie ogromnych emisji instrumentów dłużnych Skarbu Państwa, ale również PFR i BGK. Efektem tych działań jest praktycznie zrównanie się udziału kredytów dla sektora niefinansowego z instrumentami dłużnymi. To sprawia, że sektor bankowy praktycznie przestaje być sektorem kredytowym.

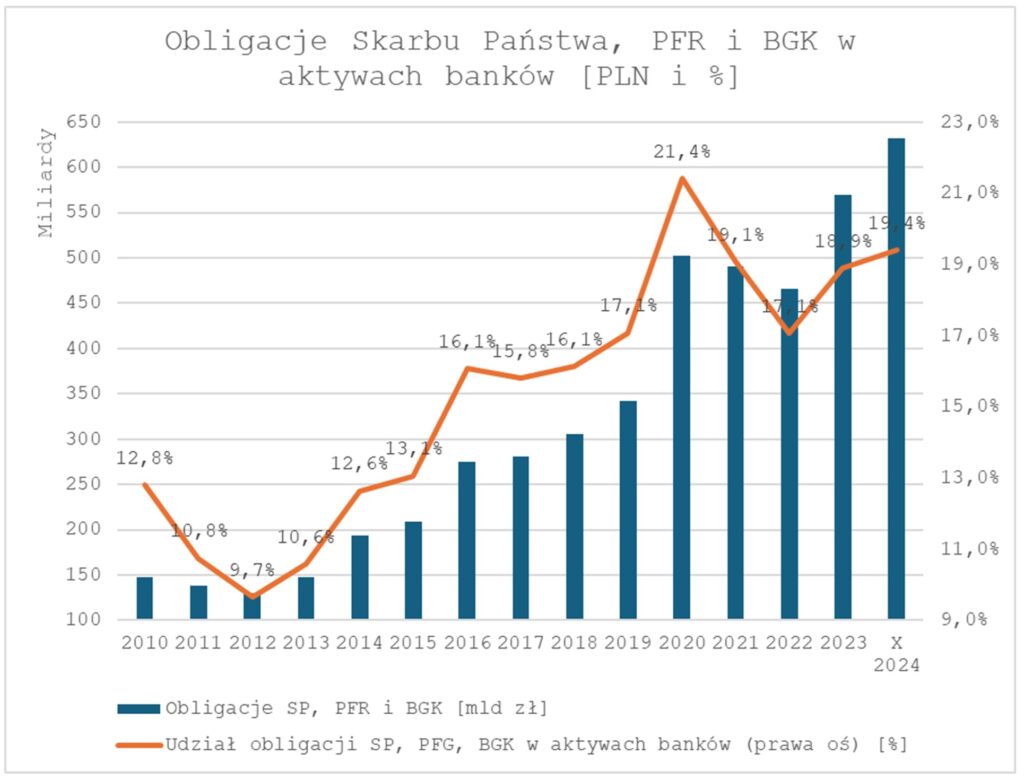

W szczególności silnie wzrósł w sektorze bankowym udział obligacji Skarbu Państwa i obligacji gwarantowanych przez Skarb Państwa, a zatem instrumentów traktowanych preferencyjnie z perspektywy wymiaru podatku bankowego. Na koniec października 2024 r. ich wartość wyniosła 631,45 mld zł, co stanowi 19,4% aktywów sektora bankowego. W samym 2024 r. wartość tych obligacji w aktywach banków zwiększyła się o 62,3 mld zł, co stanowi blisko 26% wzrostu aktywów sektora bankowego w 2024 r. Zmiany zachodzące w strukturze aktywów nie są korzystne. Kondycja sektora bankowego zależy zatem w dużym stopniu od stanu finansów publicznych. Z kolei stan finansów publicznych zależy od kondycji sektora. Skala tego powiązania zrobiła się już bardzo duża. Przykład ryzyka związanego z tak silnym powiązaniem sektora bankowego ze stanem finansów publicznych widoczny był w szczególności w 2022 r., gdy na skutek wzrostu rentowności obligacji Skarbu Państwa znajdujących się w aktywach banków w ich portfelach handlowych, konieczne było dokonanie aktualizacji wyceny tych instrumentów, zaś spadki ich wycen odniesiono bezpośrednio w kapitały banków. Oznaczało to spadki kapitału własnego przekraczające 30 mld zł.

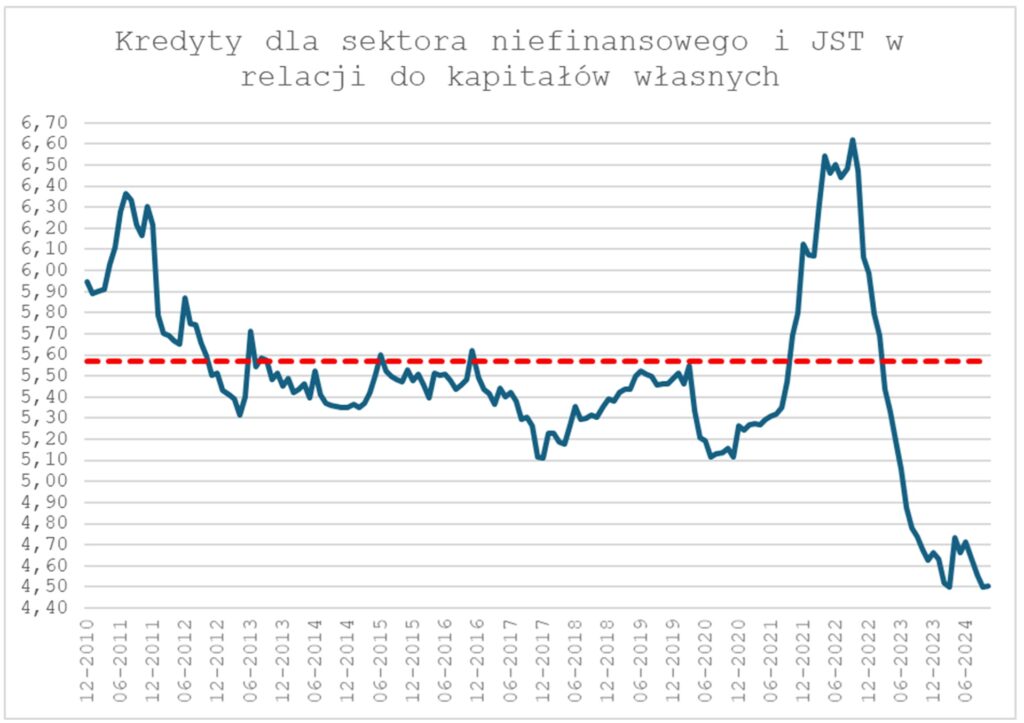

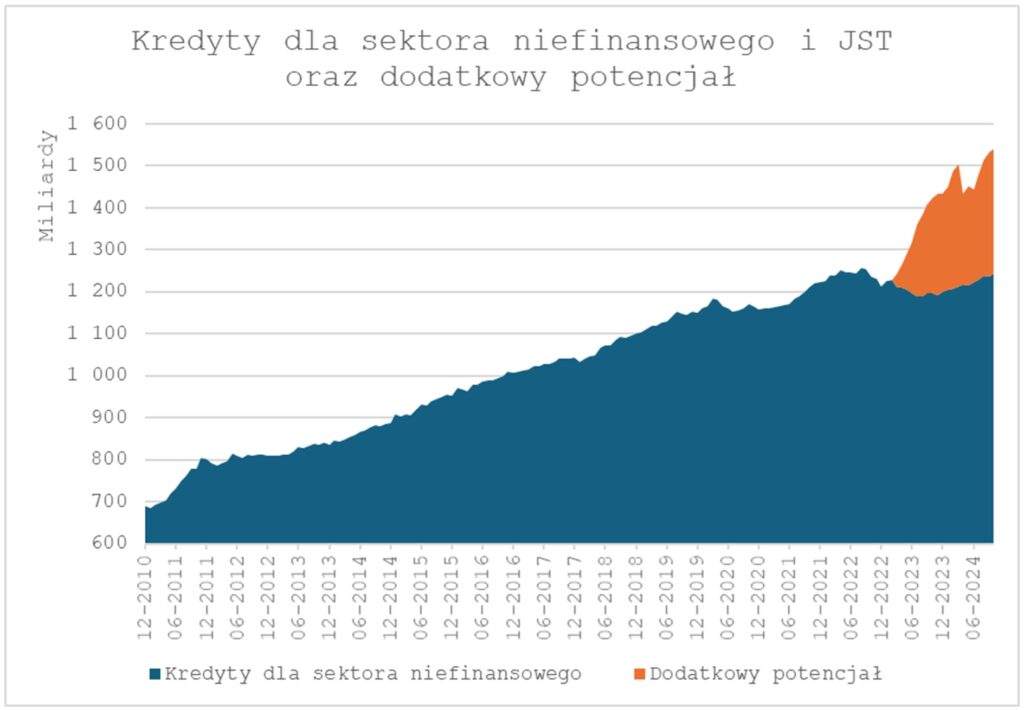

Tak silne powiązanie sytuacji sektora bankowego z rentownością obligacji Skarbu Państwa sprawia, że nagłe niekorzystne dla Polski sygnały mogą w istotny sposób oddziaływać nie tylko na samą gospodarkę, ale poprzez silne powiązanie z sektorem bankowym będą wpływały na jego zdolność do finansowania gospodarki. Zależność tę widać bardzo wyraźnie, analizując relację pomiędzy portfelem kredytów dla sektora niefinansowego i jednostek samorządu terytorialnego (JST) a kapitałem własnym. Na skutek znaczących korekt poziomu kapitału własnego w 2022 r. relacja w stosunku do portfeli kredytowych wzrosła do poziomu ponad 6,6 przy średniej długookresowej na poziomie 5,57. Obecnie, w warunkach wysokiej nadpłynności i ograniczonego popytu na kredyt, relacja ta obniżyła się do poziomów historycznego minimum (4,5). Oznacza to również, że dzisiejszy poziom kapitałów własnych banków pozwala im na zwiększenie rozmiarów portfeli kredytowych.

Bieżący poziom kapitałów własnych banków daje potencjał do zwiększenia wartości portfela kredytów dla sektora niefinansowego i JST z obecnego poziomu 1244 mld zł do 1539 mld zł, a zatem o blisko 300 mld zł. Jest to duży zasób pod przewidywane w 2025 r. ożywienie procesów inwestycyjnych, co będzie wymagało również aktywnej roli sektora bankowego w tych procesach. Nadwyżka kapitałów własnych w stosunku do bieżących rozmiarów portfeli kredytowych pozostaje jednak dalece niewystarczająca w kontekście skali inwestycji stojących przed polską gospodarką. Konieczne nakłady inwestycyjne na samą transformację energetyczną w 15-letnim horyzoncie czasowym szacowane są na 1600 mld zł.

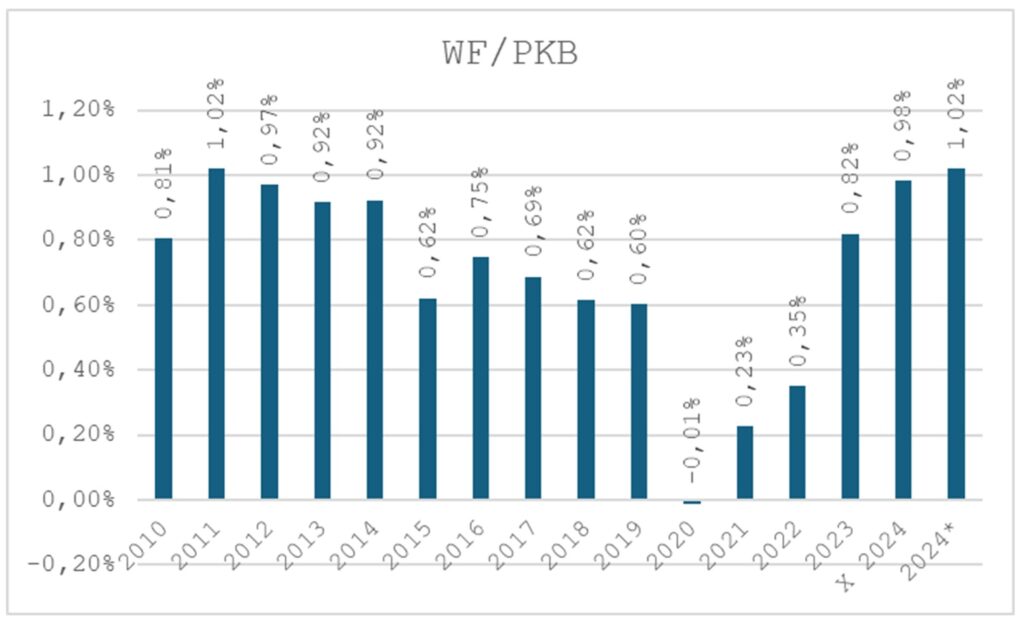

Aby sprostać wyzwaniom w zakresie finansowania inwestycji, konieczne jest dalsze budowanie zdolności sektora bankowego do finansowania inwestycji. Stworzenia warunków sprzyjających do wypracowywania wyników finansowych umożliwiających budowanie kapitałów własnych przez banki. Po 10 miesiącach 2024 r. wynik finansowy netto (WFN) osiągnął poziom 35,3 mld zł z realną szansą na osiągnięcie poziomu 37,1 mld zł na koniec 2024 r. Wynik ten, choć nominalnie wyraźnie wyższy niż we wcześniejszych latach, po odniesieniu do poziomu kapitałów własnych (ROE), aktywów (ROA) czy do PKB – nie wygląda tak imponująco, jak mogłoby się wydawać. W relacji do PKB osiągnął on poziom 0,98%, zaś na koniec roku prawdopodobnie przekroczy 1% PKB (1,02% PKB). Co istotne, na tle innych europejskich sektorów bankowych realna wartość wyniku finansowego polskich banków plasuje polski sektor bankowy zdecydowanie poniżej średniej – w gronie 5 sektorów bankowych o najniższej wartości wyniku finansowego w relacji do PKB. Niemniej trzeba zauważyć, że obecny poziom wyników (zarówno osiągniętych w 2023 i 2024 r.) stanowi wyraźne odbicie z głębokiego dołka z lat 2014-2022.

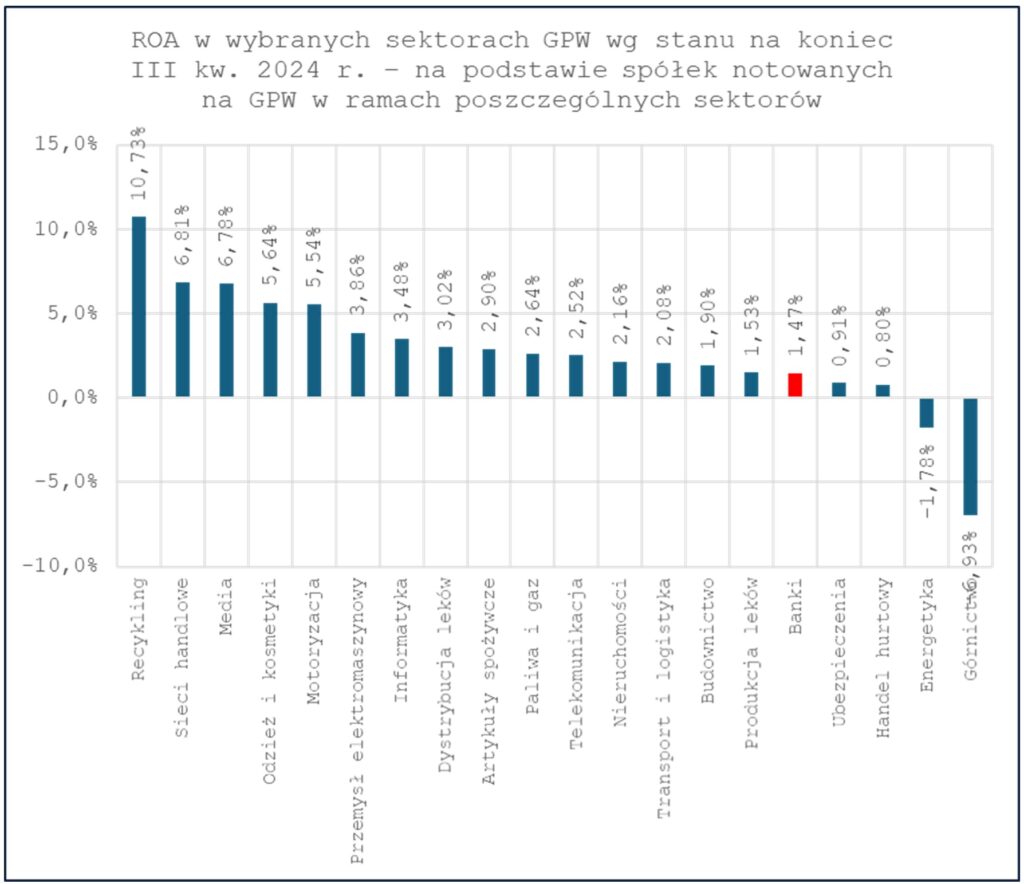

Również w porównaniu do innych sektorów gospodarki rentowność sektora bankowego nie wygląda imponująco. Badanie przeprowadzone na podstawie spółek giełdowych pokazuje, że z rentownością aktywów na poziomie 1,47% sektor bankowy plasuje się raczej w końcówce zestawienia.

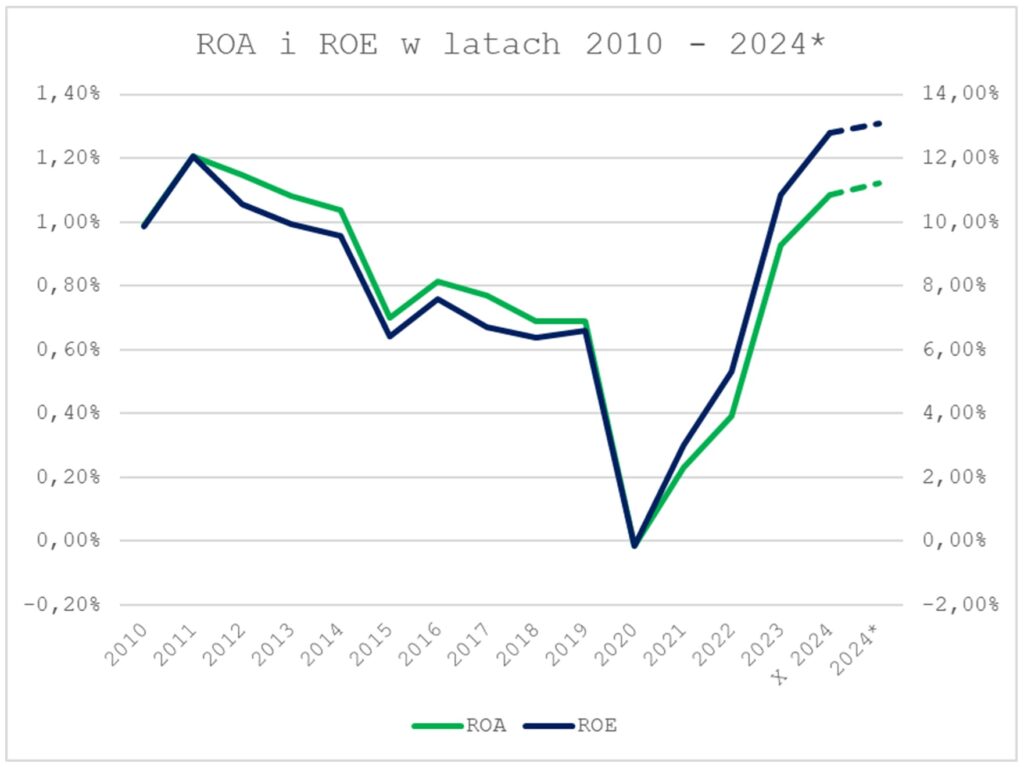

Na poziomie całego sektora bankowego rentowność kapitału własnego na koniec 2024 r. prawdopodobnie osiągnie poziom ponad 13%, zaś rentowność aktywów 1,12%. Oznacza to, że po latach permanentnego utrzymywania się stopy zwrotu z kapitału poniżej kosztu tego kapitału, w 2024 r. możliwe będzie odwrócenie tej sytuacji.

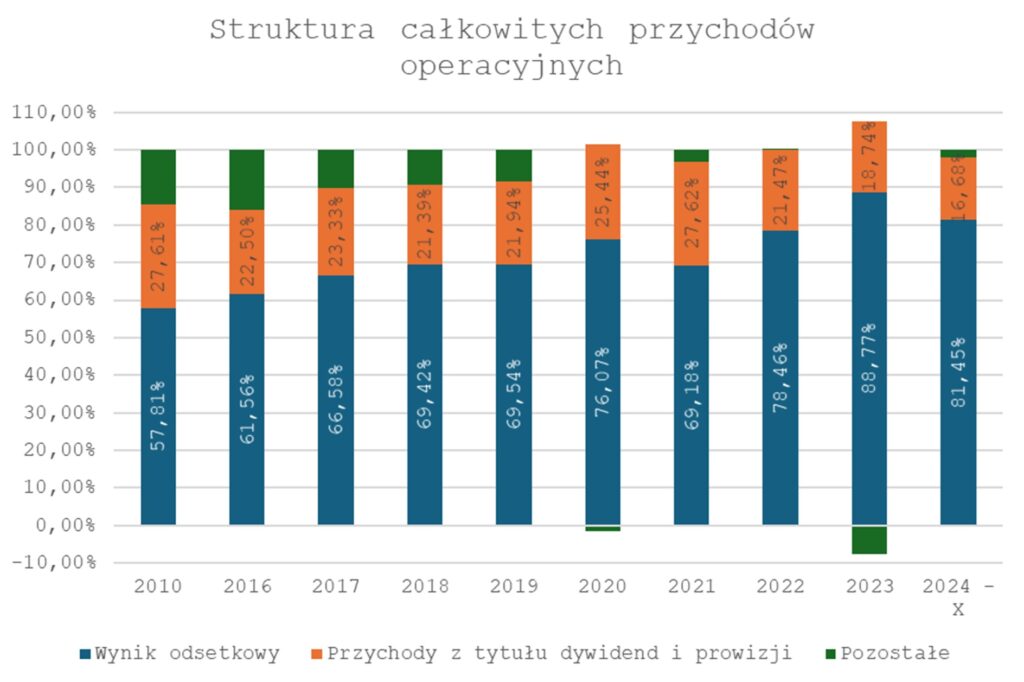

Należy mieć jednak świadomość, że wyższe niż we wcześniejszych latach wyniki banków możliwe są do osiągnięcia dzięki utrzymującym się wysokim stopom procentowym (wespół z utrzymującą się nadpłynnością sektora bankowego). To sprawa, że wyniki finansowe sektora bankowego w dominującym stopniu tworzone są przez wyniki odsetkowe. Te z kolei w blisko 90% uzależnione są od wysokości stopy referencyjnej. Oznacza to, że w przypadku spadku stóp procentowych – czego z pewnością można oczekiwać w pewnym stopniu w 2025 r. – wyniki odsetkowe banków ulegną znaczącemu obniżeniu. Wynik odsetkowy stanowi obecnie 81,45% całkowitych przychodów operacyjnych, co jest jednym z najwyższych poziomów na tle europejskiego sektora bankowego. Sprawia to, że polski sektor bankowy w znacznie wyższym stopniu niż inne europejskie banki uwrażliwiony jest na wahania stóp procentowych. Mimo to w stosunku do 2023 r. udział ten zmniejszył się z 88,77%. Wskazuje to na nieco wyższą dywersyfikację źródeł dochodów banków, choć wiele w tym obszarze jest jeszcze do zrobienia. Tak wysokie powiązanie wyników banków z wysokością stopy referencyjnej tworzy istotne zagrożenie dla stabilności przyszłych wyników banków i dalszego zwiększenia ich zdolności do finansowania gospodarki.

Z perspektywy tego, co czeka sektor bankowy w 2025 r., największym czynnikiem ryzyka pozostaje nadal ryzyko prawne umów kredytowych związane z prokonsumenckimi rozwiązaniami prawnymi i orzecznictwem sądów. Choć według danych na koniec października 2024 r., łączne koszty sektora bankowego związane z kosztami ryzyka prawnego w odniesieniu do kredytów walutowych przekroczyły 86 mld zł, z realną szansą na osiągnięcie poziomu 94 mld zł na koniec 2024 r. – szacowane w scenariuszu maksymalnym przyszłe koszty mogą osiągnąć jeszcze blisko 40 mld zł.

Jaki był zatem 2024 r. dla polskiej bankowości? Z pewnością nie tak zły jak wcześniejsze lata. Wyższe wyniki finansowe budują potencjał banków dla dalszego zwiększania akcji kredytowej, co będzie miało fundamentalne znaczenie w perspektywie spodziewanego ożywienia procesów inwestycyjnych w 2025 r. Udało się również zahamować nominalne spadki wartości portfela kredytów dla sektora niefinansowego. Mimo to, w ujęciu realnym, portfele kredytowe banków nadal się zmniejszają. W szczególności niepokoją spadki portfeli kredytów inwestycyjnych przedsiębiorstw i utrzymująca się niechęć do podejmowania przez przedsiębiorstwa nowych inwestycji. Penalizująca konstrukcja podatku bankowego nadal silnie wspiera budowanie aktywów banków przez instrumenty dłużne – głównie obligacje Skarbu Państwa. Wysoki poziom obciążeń podatkowych i parapodatkowych zwiększanych dodatkowo o przyszłe koszty związane z ryzykiem prawnym działalności kredytowej banków, w warunkach przewidywanego spadku stóp procentowych tworzy również istotne zagrożenie dla stabilności przyszłych wyników finansowych banków, a przez to – do tworzenia dodatkowego potencjału do zwiększania akcji kredytowej.